【中金固收·资产证券化】美国居民部门贷款资产

摘要

本期周报我们对美国家庭债务数据进行跟踪,以期对美国资产证券化市场的基础资产表现研究提供支撑。主要结论如下:

疫情以来,美国信贷供给较为充足,各类贷款存量余额稳步上升,新发规模逐渐恢复到疫情前水平。

贷款准入持续维持高标准,贷款质量进一步巩固。

疫情对各类型贷款的逾期率影响不大,各类型贷款逾期率表现较优,总体维持在历史水平的相对低位,各类型贷款的迁移率仍然比较低。

正文

美国居民部门贷款资产质量进一步巩固

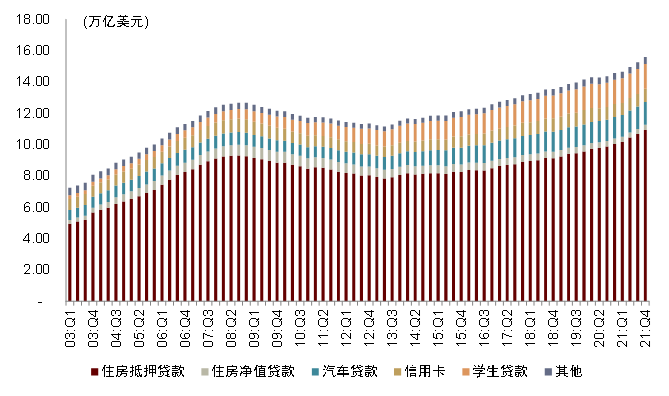

美国家庭债务中住房抵押贷款、汽车贷款和信用卡贷款占比超85%。2021年四季度,美国家庭债务余额为15.58万亿美元,较2020年增加1.02万亿美元。其中,住房抵押贷款余额10.93万亿美元,占比约70%;汽车贷款(由汽车经销商和汽车金融公司提供的用于购买汽车的贷款,包括租赁)余额1.46万亿美元,占比9.36%;信用卡余额8560亿美元,占比5.5%;学生贷款余额1.58万亿美元,占比约10%;住房净值贷款(通过将房产抵押给银行获得循环信用额度,一定的期限和金额范围内可以随时多次使用)余额3180亿美元,占比约2%;其他贷款(包括消费金融贷款和服装、杂货、百货、家居、燃气等零售贷款)4380亿美元,占比约3%。

图表1:美国家庭债务余额及其结构

美国各类型贷款的新发规模逐渐恢复至疫情前水平。2021年美国住房抵押贷款和汽车贷款的发放量达到历史新高,住房抵押贷款发放规模超过 4.5 万亿美元;汽车贷款发放规模为 1810 亿美元,每笔贷款的发放规模较高,新增账户未明显增加。另外,2021年四季度信用卡贷款总额度为4.06万亿美元,比疫情之前高出1600亿美元。

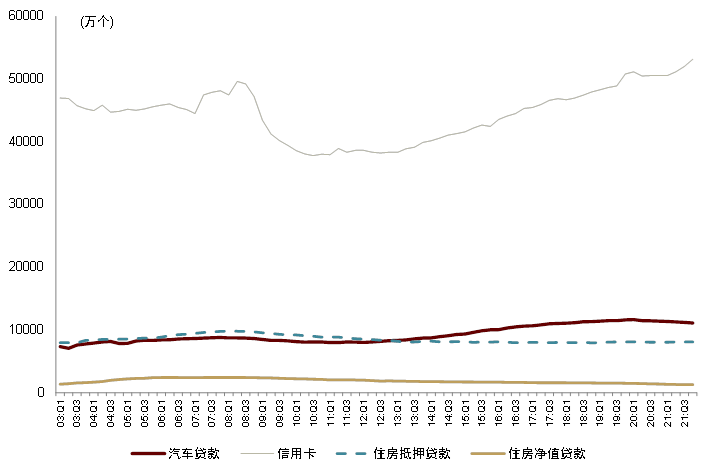

图表2:按贷款类型划分的账户数量

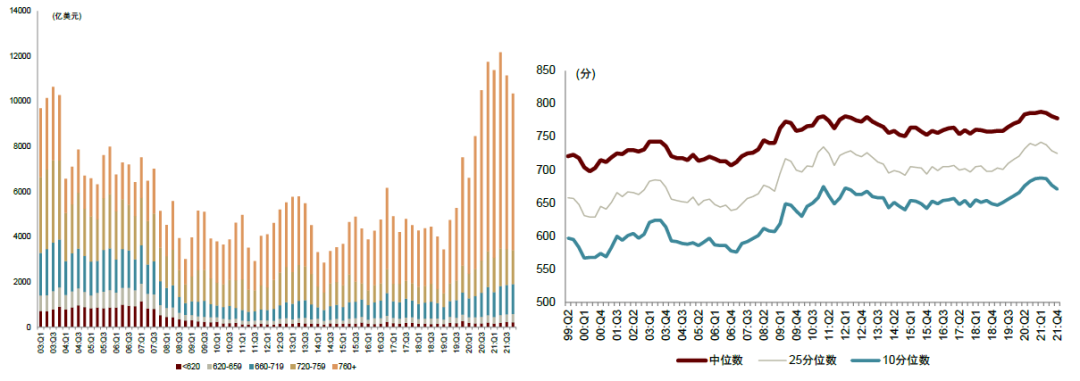

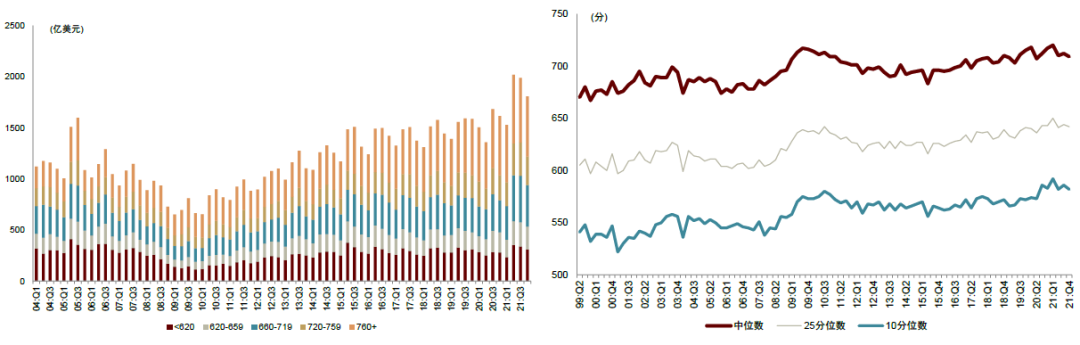

贷款准入持续维持高标准。在疫情初期,高信用评分借款人的住房抵押贷款规模有所增加,2020年之前,评分760+以上的贷款规模占比在60%左右,2020年二季度至2021年二季度,占比逐渐提升至73%,2021年三季度以来有所下降,但仍保持在很高的水平,占比67%左右。2021年新发放的汽车贷款的信用评分中位数得分在710左右,和疫情期间以及疫情前大致持平。反映了新发放贷款的准入标准并未放松,持续维持较高标准,以及贷款质量依然较好。

图表3:住房抵押贷款不同信用评分下的发放规模及住房抵押贷款信用评分分布

图表4:汽车贷款不同信用评分下的发放规模及汽车贷款信用评分分布

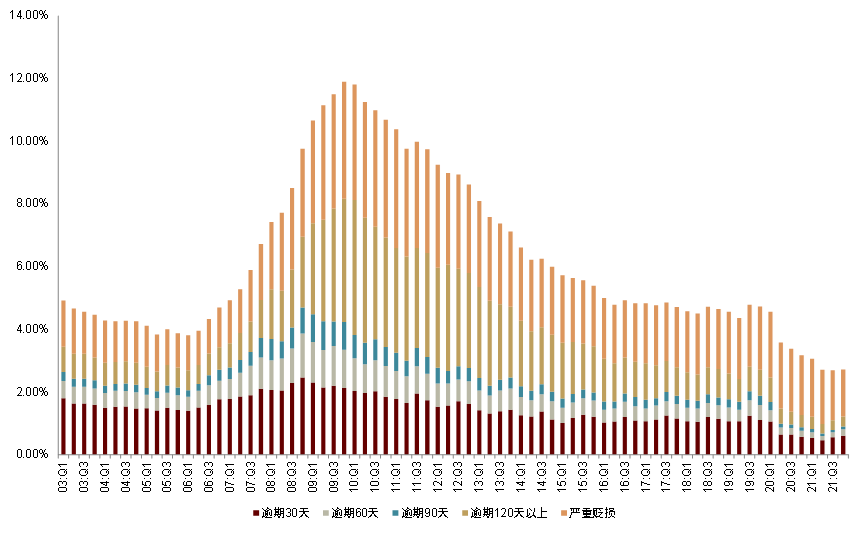

贷款逾期率表现较优,总体维持在历史水平的相对低位。贷款总体逾期率在疫情开始时急剧下降,到2021年底仍然很低。2021年四季度,处于逾期状态的未偿贷款比重为2.72%,比疫情之前的2019年四季度下降了2个百分点。逾期的 4240 亿美元贷款中,有 2980 亿美元处于严重贬损状态。

图表5:不同逾期状态的贷款余额占比

注:逾期 30天(逾期 30 至 59 天;逾期不超过 2 次),逾期 60天(逾期 60 至 89 天;逾期付款不超过 3 次),逾期 90天(逾期 90 至 119 天;逾期付款不超过 4 次),逾期120 天(至少逾期 120 天;逾期 5 次以上)

疫情对各类型贷款的逾期率影响不大。对比历史数据,在2008年金融危机期间,大部分贷款的90天以上逾期率达到最高值:住房抵押贷款在2010年一季度达到峰值8.89%,信用卡贷款在2010年二季度达到峰值13.74%,其他贷款在2010年三季度达到峰值11.3%,汽车贷款在2010年四季度达到峰值5.27%。在疫情初期,信用卡、汽车贷款和其他贷款的90天以上逾期率略有提升,但2021年以来也逐渐回落。其余类型贷款逾期率变化不大,且呈现下降趋势。学生贷款在2012年-2019年期间90天以上逾期率基本处于10%-11%的水平,但疫情以来持续降低,2021年维持在5%左右,主要得益于美国2020年出台的《冠状病毒援助,救济和经济安全(CARES)法案》,其中学生贷款可无息延迟还款,且这项法案已经延长至2022年5月[1]。

图表6:90天以上逾期率(按不同贷款类型)

上一篇:按这个方法保养防爆旋转蒸发器,简单易懂

下一篇:上海奶奶花18万克隆重病的爱犬,专家:仅外貌相